日本は賃上げ傾向なのに、その実感がわかないのはなぜ?

日本は賃上げ傾向なのに、その実感がわかないのはなぜ?

企業による賃上げの報道が続く中、2024年に厚生労働省が実施した国民生活基礎調査では、生活が「苦しい」と答えた世帯が全体の58.9%に達しました。

「児童のいる世帯」では62.1%、「高齢者世帯」では53.4%となっています。

2025年は現在調査中ですが、家計の厳しさは続いています。

消費税は3%から10%になり、税金や保険の国民負担率は1994年38.3%に対し、2022年には48.4%になりました。

物価の上昇は、1995年から2022年までは横ばいでしたが、2023年から急激に上昇しています。

物価高騰の主な原因は、以下の通りです。

■コロナ禍後の経済回復に伴い、世界的に需要が急増し、原油、天然ガス、穀類などの資源価格が上昇。

■ウクライナ侵攻による穀物・エネルギー供給の不安定化。

■輸入依存の日本では、円安の影響でドル建て原材料の円換算価格が上昇(石油・石炭・天然ガスの輸入物価指数は2020年比で約2.5倍)。

■第二次トランプ政権による関税の導入により、一部輸入品の価格が上昇。

■世界的なコンテナ不足や燃料費高騰、国内の人手不足による物流コストの増加。

■一部業種での労働力不足に伴う製造・流通コストの上昇。

■異常気象や天候不順による農作物の収穫不安定化。

などなど..

簡単に景気回復するのは難しいと言われています。

これに対して政府の対策が賃上げです。

2025年10月からの最低賃金の全国平均は時給1,121円となり、HIRYUの拠点である千葉県では昨年より64円高い1,140円、東京都では1,226円に引き上げられます。

30年前の1995年全国平均611円と比べて、約2倍になりました。

AIやテクノロジーを中心に色々なものが進化するなか、古いものが消えていき、新しいものに労働が流動します。

時代に移行できないものは絶えていきます。

そして、賃上げしても、税金や保険や物価がそれを上回りすぎていることが生活苦の原因です。

この現象はまだ続き、終わりが見えていません。

日本だけでなく世界中が2022年から急激にこの負のスパイラルに突入しています。

生活苦と感じる人は、このままではよくありません。

生活を変える必要があります。

では、どうすればよいのか、生活費割合などを分析しながら考えてみましょう。

1.まず気を付けなければいけないのが、医療費と介護費 -ピンコロで0円を目指せ-

2023年の金融広報中央委員会の調査によると、2人以上の世帯の約2割、単身世帯の約4割が金融資産を保有していないと回答しており、特に若い世代ほど資産保有額が少ない傾向が見られます。

その中で、医療費や介護費などの生活関連支出の割合は増加傾向にあります。

令和4(2022)年度の国民医療費は46兆6,967億円で前年度より3.7%増加し、人口一人当たりでは37万3,700円と4.2%増となっています。

また、高齢化に伴い介護費用も増加しており、介護サービスの需要が高まる中で、家計に占める負担割合が大きくなっています。

これにより、特に高齢世帯では生活費に占める医療・介護費の割合が増え、将来の生活設計や資産形成の重要性が一層高まっています。

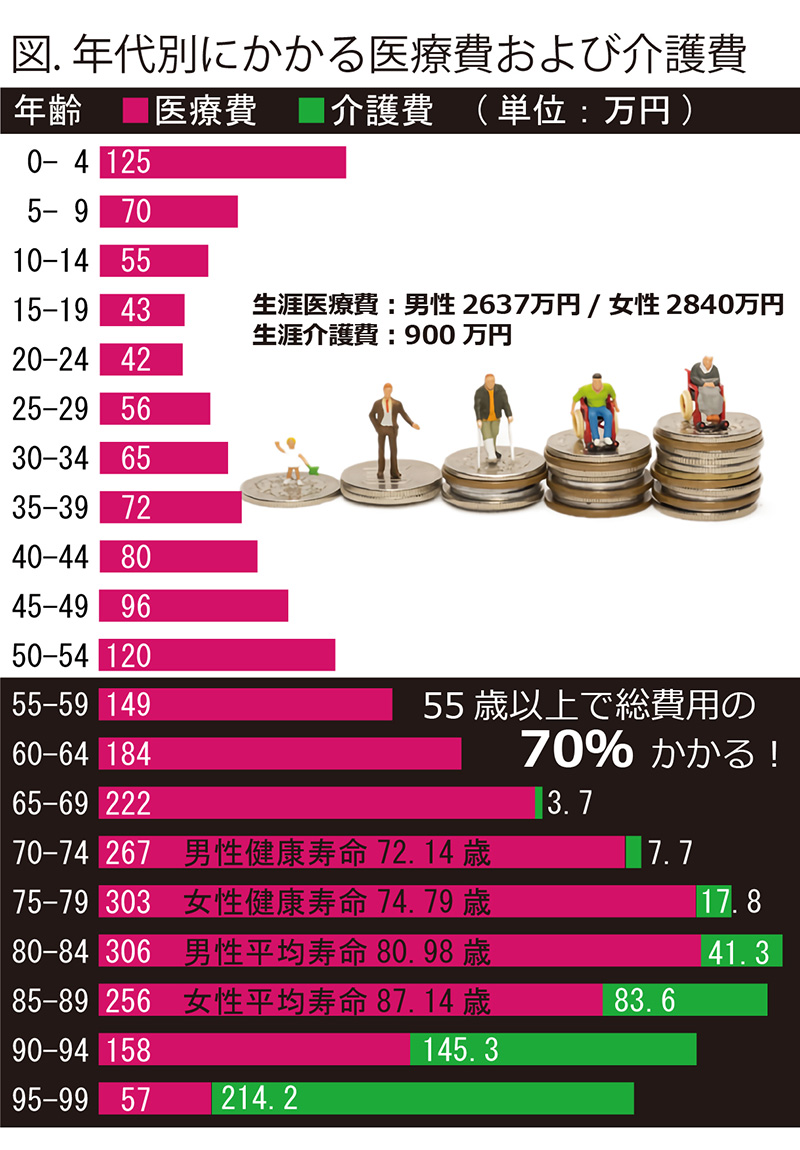

日本人の平均寿命(男性80.98歳/女性87.14歳)と介護を必要としない健康寿命(男性72.14歳/女性74.79歳)をもとに算出される生涯医療費は、平均で男性2637万円/女性2840万円かかり、更にこれと別に生涯介護費が900万円かかるとされています(下図)。

2025年10月からは一部の後期高齢者の窓口負担が2割に増え、これに物価高騰が重なると、さらに家計への負担が増すことになります。

上図から分かるように、生涯医療費の70%は55歳以上で発生します。

保険適用による3割負担を考慮すると、生涯医療費の自己負担額は790~850万円、そのうち55歳以上で約550~600万円かかることになります。

健康寿命と平均寿命の差は10年あり、昔のようにおじいちゃん、おばあちゃんが朝起きたら老衰で亡くなっていたという時代から、今では、10年間の介護の後に病院や施設で亡くなる時代になりました。

自宅で介護する場合の設備費は約100万円、要介護3以上を条件とする特別養護老人ホームの月額費用は8~15万円、有料老人ホームは10~60万円かかります。

ほとんどの家庭が最初は在宅介護から始まります。

しかし老化と共に介護レベルが上がり、家族も介護の疲労から、施設に頼ることを考えるようになるのが、健康寿命を過ぎてから約5年です。

そして施設に入居して約5年で生涯を終えるケースが多いようです。

介護費用の平均は、5年間の在宅介護300万円+5年間の施設利用600万円の合計900万円。

生涯にかかる医療費用の自己負担額と介護費用を合わせると約1500万円になります。

この額を55歳までに貯めるには、早めの計画が重要です。

たとえば、20歳から貯金を始める場合は、毎月約3万6千円ずつ積み立てることで55歳までに1,500万円を準備できます。

一方、30歳から始める場合は毎月5万円、40歳から始める場合は毎月8万3千円ずつ積み立てる必要があります。

健康寿命前の70歳までに1,500万円を貯める場合は、20歳から貯金を始める場合は毎月約2万5千円、30歳からなら毎月約3万1千円、40歳からなら毎月約4万2千円ずつ積み立てる必要があります。

| 貯金開始年齢 |

55歳までに1,500万円を貯める場合 |

70歳までに1,500万円を貯める場合 |

| 20歳 |

約36,000円/月 |

約25,000円/月 |

| 30歳 |

約50,000円/月 |

約31,000円/月 |

| 40歳 |

約83,000円/月 |

約42,000円/月 |

QOL(生活の質)の高い人生を送るためには、健康管理術と生涯を通じた資金計画が必須です。

消費税が2%増税されてから、物価は高くなっても年金受給額は変わっていません。

平均寿命よりも長生きして95歳まで生きたとすると、更に1000万円かかります。

しかし、もし病気や介護の必要がなければ、これら多額の費用はかかりません。

早いうちから病気にならない身体づくりに努め、すでに基礎疾患のある場合は改善に努めることが生涯支出を減らすことにつながります。

そのためにも、次項で説明する食事と健康を見直し、ピンピンコロリ(体も心も元気なままの老衰)を目指しましょう。

2.生活費割合の大部分を占めるのが食費です

生活費の中で、食費は住居費と並んで大きな割合を占めています。

特に住宅ローンの支払いが終わっている世帯では、食費が生活費の中で最も大きな支出となります。

2024年の国民の平均住居費と平均食費(総務省)

| 世帯人数 |

食費(月額) |

食費(1日あたり1人) |

| 1人 |

約 44,000円 |

約 1,466円 |

| 2人 |

約 72,000円 |

約 1,200円 |

| 3人 |

約 86,000円 |

約 955円 |

| 4人 |

約 91,000円 |

約 758円 |

「昼食代はワンコイン」とよく聞かれますが、その通り平均は485円です。

ただ独身から家族を持つ方まで含まれています。

独身はコンビニ利用が多く、家族のある方は手作り弁当が多いようですが、最近は誰でも水筒を持参する傾向になりました。

| ランチの種類 |

平均金額 |

| 飲食店でランチ |

1,250円 |

| 出前・デリバリー |

1,418円 |

| コンビニ・スーパー |

624円 |

| 自炊した弁当 |

432円 |

参考までに、飲食店でランチした場合の平均は1,250円、出前やデリバリーの平均は1,418円、コンビニやスーパーの平均は624円、自炊した弁当の平均は432円です。

金銭的にも健康にも自炊に勝るものはありません。

大谷選手も食材と調理が分からない外食を避けている話は有名ですが、筆者も同様に食材と調理が分からない外食を避けています。

外食をやめて食費を90%減らせました。

自炊する食材は無農薬に拘り、ヘタも皮も余すことなくすべて使い切ります。

玉葱の皮は食後のお茶になります。

バナナの皮は炒め物やナムルにします。

それでも使いづらいものはベジブロス(野菜出汁)にします。

玄米の研ぎ汁は捨てずに、

大豆から搾汁した

豆乳と合わせて

ヨーグルトをつくり、そのヨーグルトを素に

マヨネーズや

生クリームや

チーズやドレッシングを作ります。

毎日「

FOOD LOSS ZERO」を徹底しています。

食材をあますことなく使うことで、更に食費を半分に減らせました。

飽食をやめて、必要な食事量と栄養を摂り、就寝3時間前の飲食は控えています。

特に一度の食事で御飯(180g)を3膳×昼と夜の2食=6膳食べていたのを2膳に減らし、同時におかずもその分多少減り、お米が高騰していることもありますが、食費が更に半分以下に減りました。

食事だけでなく、運動もほどよく取り入れ、常にベストな状態を目指し、朝と夜の二回体組成計で測定しています。

一ヵ月続けると、とても健康的になり、そして食費がかからなくなることを実感できます。

筆者の場合、仕事上外食ばかりだったので、弁当を持参している今と比べて、食費は雲泥の差となりました。

物価がどんどん上昇し、災害も多くなっているので、備蓄も踏まえて米や大豆、小豆など穀類は、安心できるお店から安い時にまとめて購入し、虫が発生しない様にしっかりと保存しています。

他にも調味料や飲み物など賞味期限の長い食材も同様に、安心できるお店から安い時にまとめて購入し、ローリングストックしています。

値上前の情報やセール情報はかかさず見るのは勿論のこと、ポイントやクーポンのルールも店ごとで違うので、損のないように効率よく利用することが大切です。

生活苦になると、最初に切り詰めるのが食費と言われています。

食費を切り詰めるのではなく、健康と食事を見直して下さい。

個人差もありますが、誰でも食費を半分以下に減らせて健康的になれます。

カップラーメンなどインスタント食品は安く感じますが、栄養を満たせず腹が減り、更に中毒性もあり、食べ続ければ、免疫力が下がり、精神と思考が乱れ、病気や鬱になりがちです。

食費はおろか治療費が加算されてしまいます。

因みに筆者は、1日タバコ3箱吸い、食事はすべて外食、不摂生な生活から30歳で癌を患いました。

「原因を変えなければ、結果はまた同じ繰り返し」

その反省から仕事を変え、人間関係を変え、生活を変え、食事を変えました。

再発は勿論のこと、それ以来 病気をしたことがありません。

食は「人」を「良」すると書く通りです。

3.生活費割合が最も大きいのが住居費です

貯蓄や趣味娯楽を別として、生活費割合が最も大きいのは住居費です。

2024年の国民の平均住居費と平均食費(総務省)

| 世帯人数 |

住居費(月額) |

住居費(1日あたり1人) |

| 1人 |

約 76,000円 |

約 2,533円 |

| 2人 |

約 91,000円 |

約 1,517円 |

| 3人 |

約 106,000円 |

約 1,178円 |

| 4人 |

約 121,000円 |

約 1,008円 |

※住居費には住宅ローンまたは家賃+管理費・修繕費等を含む

筆者は従業員の住まい選びをお手伝いすることがよくあります。

防犯・防災を考慮して以下条件で物件を選びます。

・東日本大震災以降に耐震設計が変更され、建築された鉄筋コンクリート造(RC造)のマンション

・エントランスに管理人がいる

・オートロック

・お風呂とキッチンがある

・いざ、ゲストが来た時や倉庫として使うことを考えて、広さは1Kではなく最低でも2K以上

一戸建ては以下の理由からあまり進めていません。

・年々強まる台風で、屋根やソーラーパネルの飛来事故、家屋破壊、浸水、広範囲に延焼する火事などが増えている

・窓やドアが多いことから闇バイトや泥棒に狙われやすい

・住宅や庭の管理や維持を自身でしなければならない

マンションであれば

・堅固で飛来するものがなく、高層階であれば浸水しないし、鉄筋など延焼しにくい

・ドアは玄関に1つだけで、窓も少なく、高層階になればなるほど狙われにくい

・共有部分である建物や通路、庭などの管理を管理人や管理会社が行い、共益費や管理費なども一定額なので毎月の家計が立てやすい

ではどの様なマンションがいいのか

築30年で建物は修繕が必要になります。

特に見えない水回りから修繕が必要となるので、購入時にどんなにキレイにリフォームされていても水道管を含めて水回りの修繕は確認すべきです。

(築30年)-(その住まいにはどれくらい住むのか)=築何年の物件を探すべきか決まってきます。

住む期間が5年なら、古くても築25年以内の物件を探すべきです。

賃貸ではなく購入するのであれば、転売する時の事を考えて必ず売れる土地・物件を選びましょう。

引っ越しする時に売れなければ、引っ越せなかったり、買い損することになります。

私がこれまで購入を手伝った物件で転売できなかったことはなく、購入時より高く売れることを目標に物件を選びます。

例えば、新築5000万円で販売されたマンションが2回中古で転売され、任意売却になった物件を1000万円で購入し、10年住んで築24年で1400万円で売却し、結果10年タダで住んで更に400万円の利益を得ました。

また、住宅ローン控除やすまい給付金、固定資産税の軽減など、住宅購入にはさまざまな制度があります。

二世帯住宅の場合は、条件を満たせば両世帯で控除や補助を受けられる場合もあり、上手に活用することで購入費用をよりお得にすることができます。

よく「サラリーマンが一生働いて稼げる額は2億円」「マイホームは一生に一度の買い物」と言いますが、そんなことはありません。

自立→結婚→出産→親との同居→介護

人生において家族や仕事など、生活環境が変わるたびに住まいは変えていくものです。

損のないよう上手に買い替えて、財テクしていけば、生活費割合が最も多い住居費が逆に利益になります。

住は「人」を「主」にする舞台です。